Aandeel in het totaal

Portefeuillehouder: D. Emmer

Verantwoordelijk directeur: A. Roggeveen

Programma doelstelling en rol van de gemeente

Zaanstad is een financieel stabiele gemeente, waar de uitvoering van de beleidsdoelstellingen vorm krijgt binnen door de gemeenteraad vastgestelde kaders en met een actief risicomanagement. De uitvoering van de Wet waardering onroerende zaken (Wet WOZ) en het heffen en innen van belastingen wordt efficiënt uitgevoerd. Het programma Financiën is daarmee ondersteunend aan de andere programma's in de begroting. Voor zowel het financiële beleid als het heffen en innen van belastingen geldt dat deze taken grotendeels wettelijk zijn vastgelegd in de Gemeentewet. De gemeente heeft enige beleidsvrijheid. De kaderstellende rol ligt geheel bij de gemeenteraad. Op het gebied van de gemeentefinanciën stelt de raad kaders door middel van de begroting en de financiële verordening. De controlerende rol van de raad komt tot uiting bij de jaarstukken. Namens de gemeenteraad controleert de accountant de jaarstukken. Het college van Gedeputeerde Staten is verantwoordelijk voor het financieel toezicht. Daarnaast ondersteunt de Rekenkamer Metropool Amsterdam de raad bij de kaderstellende en controlerende taak. Belastingverordeningen worden vastgesteld door de gemeenteraad. De beleidsvrijheid is beperkt. Gemeenten kunnen alleen belastingen heffen die zijn opgenomen in de Gemeentewet en retributies mogen maximaal kostendekkend zijn. Het college is verantwoordelijk voor de uitvoering van de WOZ. De waardering wordt ook gebruikt door medeoverheden. De Waarderingskamer houdt toezicht op de kwaliteit van de uitvoering van de Wet WOZ. We stellen ons tot doel de beleidsmatige en financiële aspecten zo transparant en eenvoudig mogelijk te presenteren in de begroting als basis voor een goed debat.

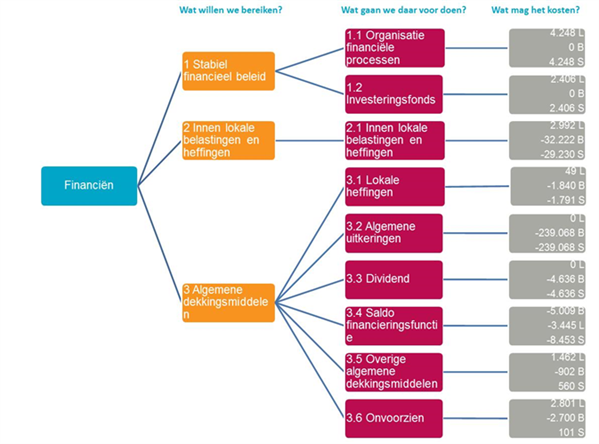

Wat willen we bereiken en wat gaan we daarvoor doen?

Stabiel financieel beleid

De gemeente streeft ernaar de financiële basis op orde te houden, zodat rekeningen niet worden doorgeschoven naar toekomstige bestuurdsperiodes en tegenvallers kunnen worden opgevangen. We streven naar een positief oordeel van de toezichthouders over de gemeentefinanciën en interne beheersing van de gemeente, waarbij de financiële problemen niet worden afgewenteld op de belastingbetaler.

Effectindicator | Nulmeting | Realisatie | Begroting | Begroting | Streef- | Bron |

|---|---|---|---|---|---|---|

Oordeel toezichthouder | Matig | Redelijk | Redelijk | Redelijk | Redelijk | Jaarlijkse beoordeling van de financiële positie door de toezichthouder |

Oordeel accountant over getrouwheid | Positief | Positief | Positief | Positief | Positief | Accountantsverklaring bij de jaarstukken |

Oordeel accountant over rechtmatigheid | Positief | Positief | Positief | Positief | Positief | Accountantsverklaring bij de jaarstukken |

Positie in de ranglijst woonlasten grote gemeenten | 1 | 1 | 1 | > 3 | > 5 | Kerngegevens belastingen grote gemeenten, COELO |

Om deze doelstellingen te bereiken leveren we de volgende prestaties

Organisatie financiële processen

Tot een financieel solide beleid hoort dat jaarlijkse noodzakelijke uitgaven uit de exploitatie kunnen worden betaald. Kapitaallasten moeten beheersbaar blijven, zodat de begroting meerjarig niet vast wordt gezet. De gemeente dekt structurele lasten met structurele baten. Door actief te sturen op risico’s en ervoor te zorgen dat voldoende buffer aanwezig is om tegenvallers op te vangen, voorkomen wij incidentele tegenvallers zo veel mogelijk. Risicomanagement is daarbij een belangrijk instrument. Het komend jaar bereidt de gemeente zich voor op het invoeren van omvangrijke nieuwe wet- en regelgeving: • Het rapport Vernieuwing van de begroting en verantwoording van gemeenten (in opdracht van de VNG) vraagt om betere vergelijkbaarheid van informatie tussen gemeenten. De gemeente moet deze omvangrijke nieuwe wet- en regelgeving in 2016 invoeren. • Met ingang van 1 januari 2016 geldt ook de vennootschapsbelastingplicht (Vpb) voor overheidsondernemingen. • Ook de verslaggevingsregels voor grondexploitaties worden herzien. De reden hiervoor is een aantal ontwikkelingen op het gebied van grondexploitaties, zoals de forse afboekingen van gemeenten op grondposities in de afgelopen jaren, de aanbevelingen uit het rapport Vernieuwing BBV over transparantie en vergelijkbaarheid, en de aankomende Omgevingswet. De wijzigingen moeten tot meer transparantie en eenduidigheid leiden en een vermindering van de administratieve lasten opleveren.

Prestatie-indicator |

Nulmeting |

Realisatie 2014 |

Begroting 2015 |

Begroting 2016 |

Streefwaarde |

Bron |

|---|---|---|---|---|---|---|

|

Realisatie uitvoering verbijzonderde interne controles (VIC's) |

100% |

100% |

100% |

100% |

100% |

Gemeentelijke registratie |

|

Tijdigheid P&C-documenten conform planning raad |

100% |

100% |

100% |

100% |

100% |

Jaarplanning raad |

|

Realisatie bezuinigingsmaatregelen |

95% |

95% |

95% |

95% |

95% |

Voortgangsrapportage bezuinigingen |

|

Het aantal afgeronde 213a-onderzoeken per jaar |

2 |

2 |

2 |

2 |

Minimaal 1 |

Gemeentelijke registratie |

Activiteiten

-

Vergroten van de efficiency in financiële processen door de inzet van leanmanagement

-

Vergroten van de effectiviteit van audits door de inzet van meerdere auditvormen, betere afstemming in de auditcommissie en inzet van een ambtelijke klankbordgroep

-

Herzien financiële verordening

-

Risicomanagement verder verankeren in de organisatie met behulp van de strategiekaart

-

Meer geautomatiseerde controles in financiële processen gebruiken

-

Opstellen controleplannen nieuwe taken en uitvoeren van deze plannen

-

Verder digitaal ontsluiten van financiële informatie

-

Implementeren vennootschapsbelastingplicht (VBP)

-

Het herziene BBV (Besluit begroting en verantwoording) implementeren

Risico’s en beheersmaatregelen

Risico |

Toelichting |

Beheersmaatregel |

|---|---|---|

Grote financiële tegenvallers |

Er kunnen zich financiële tegenvallers voordoen waardoor het financiële beeld tijdelijk instabiel is. |

Tegenvallers worden in eerste instantie gedekt in hetzelfde programma.Indien dat niet mogelijk is, wordt het integraal afgewogen in college en raad. Gedurende het begrotingsjaar wordt het financiële beeld twee keer per jaar bijgesteld (burap en narap). Risico's worden continu gemonitord. |

Innen van lokale belastingen en heffingen

De inspanningen zijn erop gericht een zo optimaal mogelijke opbrengst voor de gemeente te verkrijgen tegen zo laag mogelijke uitvoeringskosten.

Effectindicator | Nulmeting | Realisatie | Begroting | Begroting | Streef- | Bron |

|---|---|---|---|---|---|---|

Toestemming waarderingskamer | Akkoord | Akkoord | Akkoord | Akkoord | Akkoord | Brief waarderingskamer om WOZ beschikking en OZB aanslag te mogen versturen |

Om deze doelstellingen te bereiken leveren we de volgende prestaties

Innen van lokale belastingen en heffingen

Door informatieverstrekking en mogelijkheden tot persoonlijk contact creëert de gemeente draagvlak voor de werkwijze en bekendheid over het product bij bewoners en instellingen (zoals woningcorporaties). Dit draagt ertoe bij dat juridische procedures worden vermeden. Bij geschillen wordt juridisering zo veel mogelijk vermeden door geschilbeslechting aan de voorkant. Een goed gesprek levert op de lange termijn voor beide partijen vaak meer op. Deze aanpak hanteren wij ook ter voorkoming van juridische klachten en bezwaren (zie programma 8, 1.2 vermindering regeldruk). Jaarlijks verstuurt de gemeente ongeveer 80.000 WOZ beschikkingen.

Prestatie-indicator |

Nulmeting |

Realisatie 2014 |

Begroting 2015 |

Begroting 2016 |

Streefwaarde |

Bron |

|---|---|---|---|---|---|---|

|

Het uitgekeerde bedrag aan proceskostenvergoeding afgezet tegen het bedrag waar maximaal een beroep op kan worden gedaan. |

20% |

18,5% |

20% |

15% |

15% |

Gemeentelijke registratie |

|

Percentage gehonoreerde WOZ-bezwaren afgezet tegen het aantal verstuurde beschikkingen* |

3,8% (2013) |

2,2% |

2,1% |

2,0% |

2,0% |

Gemeentelijke registratie |

|

Aantal gehouden hoorzittingen afgezet tegen het aantal verzoeken. |

20% (2013) |

20% |

20% |

20% |

15% |

Gemeentelijke registratie |

Activiteiten

-

In een zo vroeg mogelijk stadium persoonlijk contact opnemen met de bezwaarmaker.

-

Vooroverleg met woningcorporaties en eigenaren van grote objecten.

-

Afspraken met marktpartijen continueren over de werkwijze van bezwaarafhandeling en de hoogte van de proceskostenvergoeding

Algemene dekkingsmiddelen

Op grond van artikel 8 lid 5 en 6 Besluit Begroting en Verantwoording (BBV) is de gemeente verplicht een onderdeel algemene dekkingsmiddelen en een post onvoorzien op te nemen in de begroting en jaarstukken. Met de algemene dekkingsmiddelen wordt een groot deel van de taken uit de begroting bekostigd. · Onder de algemene dekkingsmiddelen · Lokale heffingen · Algemene uitkeringen · Dividend · Saldo financieringsfunctie · Overige algemene dekkingsmiddelen · Onvoorzien

Effectindicator | Nulmeting | Realisatie | Begroting | Begroting | Streef- | Bron |

|---|

Lasten incl. dotaties |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|

Originele begroting 2015-2018 |

5.434 |

7.308 |

1.807 |

1.645 |

Structurele effecten Burap |

-40 |

-40 |

-40 |

-40 |

Kadernota |

4.707 |

5.016 |

4.912 |

4.722 |

Beginstand begroting 2016-2019 |

10.101 |

12.284 |

6.678 |

6.327 |

0 |

0 |

0 |

0 |

|

-1.660 |

-1.555 |

-2.046 |

-2.046 |

|

1.022 |

-35 |

-44 |

933 |

|

Totale lasten begroting 2016-2019 |

9.464 |

10.693 |

4.589 |

5.214 |

Baten incl. aanwendingen |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|

Originele begroting 2015-2018 |

-273.766 |

-271.711 |

-264.301 |

-263.423 |

Structurele effecten Burap |

0 |

0 |

0 |

0 |

Kadernota |

-4.172 |

-2.426 |

-3.174 |

-5.336 |

Beginstand begroting 2016-2019 |

-277.938 |

-274.138 |

-267.474 |

-268.760 |

-7.133 |

-9.121 |

-10.781 |

-12.923 |

|

258 |

186 |

186 |

186 |

|

0 |

-2.529 |

-2.876 |

0 |

|

Totale baten begroting 2015-2018 |

-284.813 |

-285.602 |

-280.945 |

-281.497 |