De uitgaven van de gemeente worden gefinancierd door interne en externe financieringsmiddelen. De interne financieringsmiddelen bestaan uit de lopende inkomsten. Onder de externe financieringsmiddelen vallen de kort- en langlopende leningen. Dat de gemeente moet lenen houdt verband met het niet synchroon lopen van inkomsten en uitgaven. In het stelsel van baten en lasten worden bijvoorbeeld investeringsuitgaven geactiveerd en worden de kapitaallasten gespreid over de levensduur van de investering en ten laste gebracht van de exploitatie.

Treasury heeft hierbij als doel een beheersing van rente- en kredietrisico’s alsmede het zoveel mogelijk beperken van de kosten van de leningen en het bereiken van een voldoende rendement op uitzettingen. De uitvoering van treasury is wettelijk geregeld in de Wet Financiering decentrale overheden (wet Fido). Op de wet Fido is verdere regelgeving gebaseerd zoals de Regeling uitzettingen en derivaten decentrale overheden (Ruddo).

Wettelijk kader

De wet Fido stelt dat gemeenten uitsluitend voor de uitoefening van de publieke taak leningen kunnen aangaan, middelen kunnen uitzetten en garanties kunnen verlenen. Eventuele uitzettingen en derivaten moeten een prudent karakter hebben, wat inhoudt dat sprake is van voldoende kredietwaardigheid van de tegenpartij en een beperkt marktrisico. Meer concreet wordt in de wet Fido geregeld dat de uitvoering van de treasuryfunctie geschiedt binnen de kaders van de kasgeldlimiet en de renterisiconorm.

De kasgeldlimiet is een grens die wordt gesteld aan de maximaal op te nemen kortlopende middelen door de gemeente. Deze limiet beoogt de budgettaire gevolgen van schommelingen in de rente op korte leningen te beheersen en is gesteld op 8,5% van het begrotingstotaal. Met een begrotingsomvang van € 454 miljoen bedraagt de kasgeldlimiet in 2016 ruim € 38 miljoen. Zaanstad probeert de kasgeldlimiet maximaal te benutten vanuit de gedachte dat de rente op de rekening-courant doorgaans lager is dan op langlopende leningen. Daarnaast is er meer flexibiliteit als bijvoorbeeld eerder dan verwacht grote bedragen worden ontvangen.

De renterisiconorm stelt een begrenzing aan het renterisico op de langlopende leningenportefeuille en bedraagt maximaal 20% van de begrotingsomvang van het begrotingsjaar. Met een begrotingsomvang van € 454 miljoen bedraagt de renterisiconorm in 2016 € 90 miljoen. Stijgt de marktrente dan werkt dat door in maximaal 20% van de gemeentelijke langlopende geldleningen. Zoals onderstaande tabel laat zien ligt het risicopercentage op de huidige aflossingsverplichtingen in Zaanstad voor 2016 en verder beneden 20%.

2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

(1) Omvang begroting | 454 | 459 | 436 | 440 |

(2) Renterisiconorm (20% van (1)) | 90 | 91 | 87 | 88 |

(3) Aflossing en renteherziening | 57 | 49 | 41 | 40 |

Huidig risicopercentage | 13% | 11% | 10% | 10% |

(4) Ruimte onder de renterisiconorm (2)-(3) | 33 | 42 | 46 | 48 |

(bedragen x € mln)

Gezien de spreiding in de aflossingen van de leningenportefeuille in de komende jaren is de verwachting dat hier voor Zaanstad geen grote nadelige effecten uit zullen voortvloeien. Het beleid is erop gericht het risicopercentage rond 10% te houden.

Het beleid ten aanzien van treasury is vastgelegd in:

- Treasurystatuut

- Treasuryjaarplan 2016 (november 2015)

- Nota borgstellingen

Algemene ontwikkelingen 2015

Ook in het jaar 2015 bewegen de rentestanden voor kort en lang geld zich op historisch lage niveaus. Waarbij de rente voor 10-jaarsleningen rond 1 procent schommelde en kort (< 6 maanden) geld zelfs beneden nul. Het jaar 2015 is gebruikt om de gemiddelde looptijd van de leningenportefeuille te verlengen door middel van het aantrekken van rente-typisch langlopende leningen. Het beleid is erop gericht om in toekomstige jaren bij een eventuele stijging van de lange rente ook tegen lage rente te kunnen financieren door bijvoorbeeld voor kortere looptijden te kiezen. Daarnaast blijft volledige benutting van de kasgeldlimiet het streven.

Afhankelijk van de looptijden van de leningen wordt sinds het begin van de kredietcrisis (half 2008) door de kredietverstrekker een liquiditeitsopslag toegepast. Deze zijn in 2015 voor langere looptijden lager geworden. Voor rente-typisch kort geld is al enige tijd sprake van negatieve liquiditeitsopslagen. Omdat voor het deel van de leningenportefeuille dat wordt afgedekt met interest rate swaps rente-typisch kort geld wordt aangetrokken wordt geprofiteerd van de rente (zonder opslag) die vergoed wordt vanuit de swap. Het gebruik van derivaten is, zoals in 2010 door de raad besloten, aan een maximum gebonden van 20% van de totale leningenportefeuille bij aanvang van het jaar. In 2017 vervalt de eerste rente-swap.

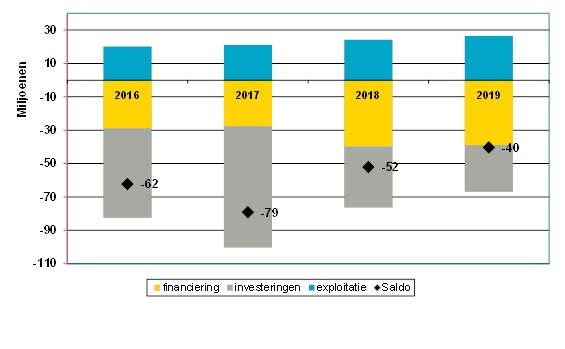

Financieringsbehoefte

De financieringsbehoefte in de komende vier jaar is weergegeven in de onderstaande tabel. In 2016 en 2017 ligt de (her)financieringsbehoefte rond de € 70 miljoen gemiddeld per jaar. De aflossingen op langlopende leningen (categorie financiering) bedragen de komende vier jaar gemiddeld ruim € 46 miljoen. Er is, vanwege de lage rente, in 2016 en 2017 reeds voor € 30 miljoen resp. € 20 miljoen aan langlopende leningen voorgefixeerd.

Grafiek I: Financieringsbehoefte 2016-2019 (bedragen x € mln) (- zijn uitgaven)

Voor het meerjareninvesteringsplan (MIP) wordt, op basis van ervaringen opgedaan in de afgelopen jaren, voor de komende jaren uitgegaan van een realisatie van rond 75%. Op basis van dit gegeven wordt ten behoeve van de raming van de ontwikkeling van de financieringsbehoefte voor de uitgaven zoals voorzien in het MIP gewerkt met een minimum- en maximumscenario van 60% respectievelijk 85% realisatie. Voor de grondexploitaties wordt gewerkt met een nulraming. Hiervoor worden bedragen pas in de liquiditeitsplanning meegenomen zodra hierover voldoende zekerheid bestaat. Ten behoeve van eventuele financieringsbeslissingen in de toekomst wordt het minimumscenario (60% realisatie van het MIP) als uitgangspunt genomen.

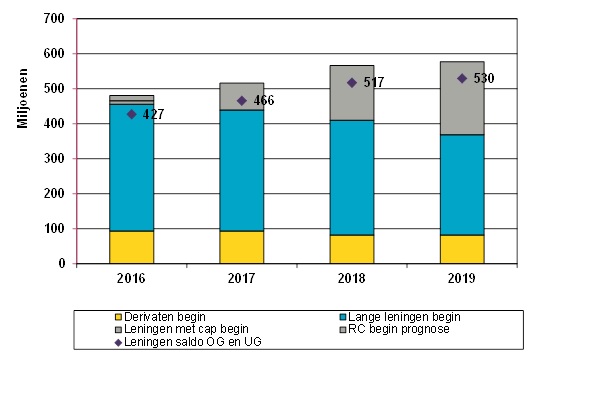

Grafiek II: Ontwikkeling leningenportefeuille 2016-2019 (bedragen x € mln)

De ontwikkeling van de bestaande leningenportefeuille tendeert op basis van de huidige ramingen naar € 530 miljoen. Deze stijging wordt voor een belangrijk deel veroorzaakt door de investeringsplanning van het MIP en het investeringsfonds in de komende jaren. De lange leningenpositie (opgenomen en uitgezet) is door het gebruik van swaps om renterisico's af te dekken een kleiner deel gaan uitmaken van de totale financieringsbehoefte van de gemeente. Onder de swaps worden rentetypisch kortlopende leningen (kasgeld of roll-over) aangetrokken.

Externe ontwikkeling

De rente voor nieuwe financiering werkt door in de bepaling van de interne rekenrente en het verwachte financieringsresultaat in de komende jaren. De ontwikkelingen op de geld- en kapitaalmarkt spelen daarbij een belangrijke rol en zijn voortdurend onderwerp van aandacht.

Rekenrente en renteresultaat

De gemeente Zaanstad hanteert het systeem van integrale financiering. Dit wil zeggen dat er niet noodzakelijk een direct verband bestaat tussen een individuele investering en de financiering van deze investering. Het totale rentesaldo wordt daarom omgeslagen over alle activa. Deze omslag van de rente wordt de omslagrente genoemd en bedraagt minder dan 3,5% (op basis van de jaarrekening 2014). De rekenrente is gebaseerd op de omslagrente en is voor 2016 naar beneden bijgesteld van 4,0% naar 3,5%. Door de lagere rekenrente vallen de kapitaallasten op de programma’s lager uit wat resulteert in een minder hoge stijging van lasten voor de burger (met name rioollasten).

De gemiddelde rente over de totale leningenportefeuille (inclusief swaps) begin 2016 bedraagt 3,32%. Het verschil tussen de toegerekende rekenrente aan de programma’s en de werkelijk betaalde rente aan het einde van het jaar, wordt het renteresultaat genoemd. Het renteresultaat komt ten gunste van de exploitatie.

Portefeuille leningen en derivaten

Afsluiten van nieuwe geldleningen

In 2015 is voor juli 2016 een 20 jarige lineaire lening groot € 20 miljoen afgesloten. Voor 2015 kan de financieringsbehoefte naar verwachting verder met rente-typisch kort geld worden ingevuld, hiermee wordt optimaal gebruik gemaakt van de momenteel lage rentestanden (negatieve coupon) voor kort geld.

Tabel I: Verloop opgenomen vaste leningen Bedragen (x € 1.000)

Opgenomen | Gemiddelde rente | |

|---|---|---|

Stand per 1 januari 2016 | 466.000 | 3,08% |

Verwachte stand per 31 december 2016* | 439.000 | 3,16% |

Aflossingen in 2016 | 57.000 |

*: zonder nieuwe leenbehoefte en inclusief € 30 miljoen reeds afgesloten leningen voor 2016

De huidige leningportefeuille bestaat voor het grootste deel uit vaste (zogenaamde fixe) leningen. Dit zijn leningen die niet tussentijds aflosbaar zijn. Daarnaast is er voor € 94 miljoen aan kasgeldleningen in opgenomen die vanwege de koppeling aan de lopende swaps als rente-typisch lang worden gezien. Het rente-risico hiervan is afgedekt met swaps.

Swaps

Voor een deel van de leningportefeuille is het renterisico afgedekt met behulp van interest rate swaps. In de afgelopen jaren is een deel van de lange vastrentende leningen vervangen door leningen met rentetypisch korte looptijden die overeenkomen met de renteherzieningen van de interest rate swaps. De swaps verplichten Zaanstad gedurende de looptijd van de swap tot het betalen van vaste rente. Daar staat een te ontvangen korte rente tegenover waarmee de rentelasten van de variabel rentende leningen kunnen worden betaald. De interest rate swaps vormen in combinatie met de af te sluiten leningen met rentetypisch korte looptijden een gesloten positie (hedge). De swaps kennen geen margin-calls in geval van negatieve marktwaarde en worden uitsluitend gebruikt om renterisico af te dekken. Het door de raad vastgesteld maximale bedrag aan lopende derivaten van 20% van de totale leningenportefeuille bij aanvang van het jaar vertaald zich voor 2016 in € 120 miljoen.

Tabel II: Verloop hoofdsom swaps Bedragen (x € 1.000)

Opgenomen | Gemiddelde rente | |

|---|---|---|

Stand per 1 januari 2016 | 94.000 | 3,50% |

Garanties en borgstellingen

De aandacht van de gemeente Zaanstad voor (krediet)risicomanagement komt onder andere tot uiting in de nota borgstellingen, die in 2011 door het college is vastgesteld. Aanvragen van belanghebbenden voor borgstellingen worden aan de hand van deze nota beoordeeld en beheerst. Dit heeft tot doel om de risico’s voor de gemeente vanwege borgstellingen en garanties te beheersen en te verminderen. De gemeente blijft zich terughoudend opstellen als het gaat om het afgeven van borgstellingen teneinde de risico’s die op de gemeente kunnen worden afgewenteld te verkleinen. De totale borgstelling (exclusief WSW) bedroeg eind 2014 € 107 mln.

Het grootste deel van de borgstellingen bestaat uit leningen aan woningcorporaties met geborgde leningen van het WSW (Waarborgfonds Sociale Woningbouw). Deze bedroegen eind 2014 € 869 mln. De achtervang van het Rijk (50%) en de gemeenten (50%) is het sluitstuk van de zekerheidsstructuur binnen het borgstelsel. Deze zekerheidsstructuur maakt het mogelijk dat corporaties met voordelige financiering sociale volkshuisvesting kunnen realiseren.

WSW neemt de betaalverplichtingen voor een lening over wanneer de corporatie (ondanks de voordelige financieringsvoorwaarden) de rente en aflossing op een door WSW geborgde lening niet meer kan betalen. Alleen als WSW deze betaalverplichting niet uit de overige buffers in de zekerheidsstructuur kan voldoen, moeten Rijk en gemeenten bijspringen. Op grond van hun rol als achtervanger moeten zij in dat geval renteloze leningen aan WSW verstrekken, en wel onder de volgende afspraken:

• Het Rijk verstrekt in alle gevallen de helft (= 50%) van de renteloze leningen.

• De zogenoemde “schadegemeenten” verstrekken samen een kwart (= 25%) van de renteloze leningen. De schadegemeenten zijn de gemeenten die vermeld zijn in de leningen waarvoor WSW de betaalverplichting overneemt.

• Alle gemeenten die achtervanger zijn van WSW (met inbegrip van de schadegemeenten) verstrekken samen het resterende kwart (= 25%) van de renteloze leningen.

WSW is nog nooit aangesproken op de borg en schat het risico van de gemeenten en het Rijk in als zeer klein, of zelfs theoretisc. De systematiek voor het meten en bewaken van het risico op de bestaande borgstelling door het WSW is afgelopen jaren verder aangescherpt.

Het is van groot belang dat gemeenten, corporaties en andere belangenhouders in het borgstelsel elkaar over en weer goed informeren. Goede informatieverstrekking is een belangrijke bouwsteen voor het vertrouwen in de sector. In de driehoek corporaties-gemeenten-WSW is het gemakkelijk als gemeenten en corporaties zich rechtstreeks tot elkaar wenden wanneer zij meer informatie over elkaar willen hebben.

De achtervangafspraken tussen WSW en de gemeenten bepalen dat WSW de gemeenten zodanig informeert dat zij vanuit hun achtervangpositie redelijkerwijs hun financiële belangen kunnen bewaken.