Betaalbare Koopwoningen Zaanstad (BKZ)

Risicoprofiel

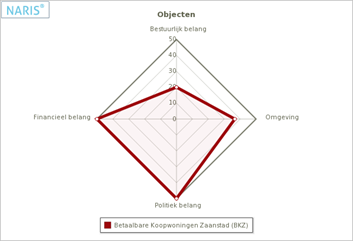

Het zwaartepunt van de risico's van BKZ liggen op het politieke en financiële vlak. De doelstelling van BKZ is bijdragen aan de volkshuisvesting binnen de gemeente Zaanstad. Deze doelstelling heeft politiek de aandacht. Vanwege de leningsovereenkomst die BKZ heeft afgesloten met de gemeente Zaanstad tot een maximumbedrag van 28 miljoen euro en ter financiering van de Afzetgarantieregeling is het financieel belang groot te noemen.

Risicoanalyse

Ontwikkelingen | |

(Markt) ontwikkelingen | De verkoop van alle 105 BKZ garantiewoningen woningen is in februari 2015 afgerond. BKZ bleek in een markt met een teruglopende woningproductie een van de weinige aanbieders van nieuwbouwwoningen in 2013 en 2014. Dit heeft de verkoop versneld.

De portefeuille van BKZ traditioneel van omvat nog ca. 300 contracten.

De BKZ erfpachtvariant loopt nog. De verkoop van Murano en Spoorstrip fase 3 lopen nog. Ook wordt gesproken over de mogelijkheid van de BKZ erfpachtvariant voor de laatste 2twee fasen van Spoorstrip.

Na verkoop van de garantiewoningen komt BKZ nu meer in een beheersfase terecht, waarbij de nadruk komt te liggen om een goede beheersing van de financiën en cashflow en inzicht in het risico van het niet aflossen (afnemen van tranches) van de koper naar de gemeente.

Op dit moment wordt verkend of BKZ kan participeren in nieuwe activiteiten in de woningmarkt. Afhankelijk van de uitkomsten hiervan zullen eventuele voorstellen voor nieuwe activiteiten ter besluitvorming worden voorgelegd.

Op dit moment onderzoekt BZK de mogelijkheden voor funderingsherstel, pilot voor 6 woningen. Hiervoor is ook medewerking nodig van andere partijen, zoals banken en de belastingdienst. Dit blijkt lastig, mede gelet op de grote financiële gevolgen. Het streven is om voor het einde van het jaar 2 modellen uitgewerkt te hebben waarmee funderingsherstel voor eigenaren, die nu geen financiering kunnen krijgen, toch mogelijk wordt. |

Financiële positie | Er zijn geen bijzondere wijzigingen te melden vanuit de geconsolideerde jaarrekening BKZ 2014. Het eigen vermogen is licht gestegen 0,1 mln en de schulden zijn gedaald met ongeveer 3 mln.

De Autoriteit Financiële Markten (AFM) heeft bevestigd dat er geen sprake is van kredietverlening en BKZ geen vergunningsplichtige activiteiten uitvoert |

Risico's |

- Nu alle woningen zijn verkocht is het verkoopriscio niet langer aan de orde.

- Het trancherisico op de opstal bestaat nog wel. Hierbij worden de tranches (20% (traditioneel) en 30% (afzetgarantiewoningen ) van de opstalwaarde) niet afgenomen door de kopers (en dus niet terugbetaald op korte termijn). Dit komt omdat er geen inkomensstijging plaatst vindt. Gevolg is dat dan pas bij (door)verkoop de resterende tranches worden gerealiseerd (afgelost). Dit wordt door BKZ gemonitord.

- Risico van waardevermindering grond.

|

Beheersing | |

Maatregelen |

- Jaarlijkse inkomenstoets bij kopers door BKZ.

- Periodieke rapportages naar college (4x) en raad (2x). Deze rapportages bevatten gegevens met betrekking tot aantal woningen, liquiditeit, prognoses cashflow, risico’s, etc.

- 1x tot 2x per maand is er overleg tussen ambtenaren en directeur van BKZ, de relatie is goed.

- BV/holding structuur wordt aangepast naar een eenvoudige, beter beheersbare structuur.

- Nu de woningen van de garantieregeling zijn verkocht wordt met de directeur BKZ gekeken hoe de beheersing van BKZ effectiever/efficiënter kan worden ingericht.

- In overleg met de directeur BKZ zal worden nagegaan hoe het proces van de oplevering van de jaarrekening sneller kan voor de jaren 2015 e.v.

|